은행 적금이자 지급방식 알아보기

안녕하세요

이번 포스팅은 지난 포스팅에서 언급드렸듯이 은행 적금이자 지급방식에 대해서 포스팅을 진행해보려합니다.

다들 살면서 적금 한번씩은 가입해보신적 있으시자나요?

그런데..만기까지 유지해보신 분들은 얼마나 있을까요??

저 역시 적금을 가입하고 만기까지 가득 유지해본 경험이 그리 많지는 않은듯 하지만 적금 만기후에 금액을 찾았을땐 기분이 정말 좋습니다.

그런데 말입니다.

내가 생각했던 이율에 비해서 항상 이자가 적어서 궁금하시지 않으셨나요??

바로 지금부터 은행 적금이자 지급방식에 대해서 파헤쳐 보도록 하겠습니다.

적금 가입에 있어서 한 가지 팁을 드리면 적금은 되도록 1년만기부터 적은금액으로 시작해보세요.

이렇게 하면 만기를 채우기도 쉽고 만기를 한 번 채워봤기때문에 두 번째 가입한 적금은 거의 대부분 또 다시 만기를 채울 수 있답니다^^

처음부터 너무 무리해서 적금을 가입하거나 3년만기로 길게 가입하면 만기를 보기 어려우실수도 있습니다.

만기를 해본 경험이 중요하기때문이죠!

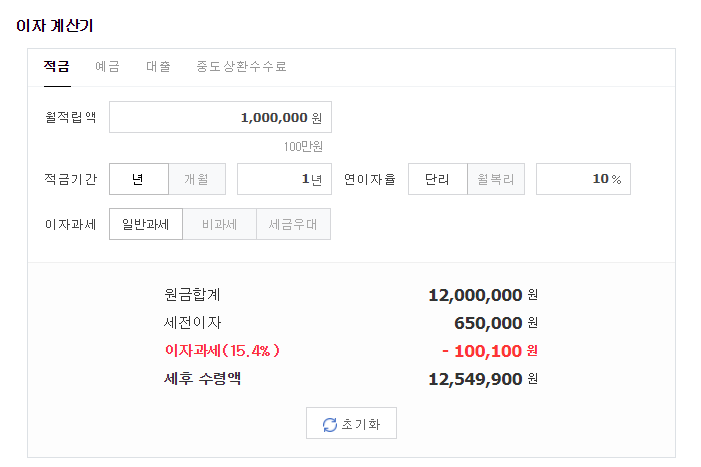

이렇게 네이버 검색창에 이자계산기로 검색하시면 위와같은 적금, 예금, 대출, 중도상환수수료까지 확인 가능한 이자계산기가 나오게 됩니다.

계산에 용이하게 월 100만원 적금을 하고 이율은 연 10%로 가정했습니다.

우리가 생각하기에 연 10% 이율을 준다고 했으니 1년만기로 적금을 넣으면 이자를 120만원 줘야하는게 아닌가??라는 생각에 빠져서 적금만기때 생각보다 적은 금액이 들어와서 실망을 하곤 합니다.

위의 계산기에서 보셨듯이 연 이율 10%의 월 100만원 적금 이자금액이 얼마죠?

65만원입니다.

120만원이 아니죠!

그런데 이 65만원 중에서도 15.4%의 이자소득세를 떼어갑니다.

소득이 발생했다면 소득세는 당연하거지요.

그렇다보니 실제 만기시 지급받는 이자의 금액은 생각보다 적게됩니다.

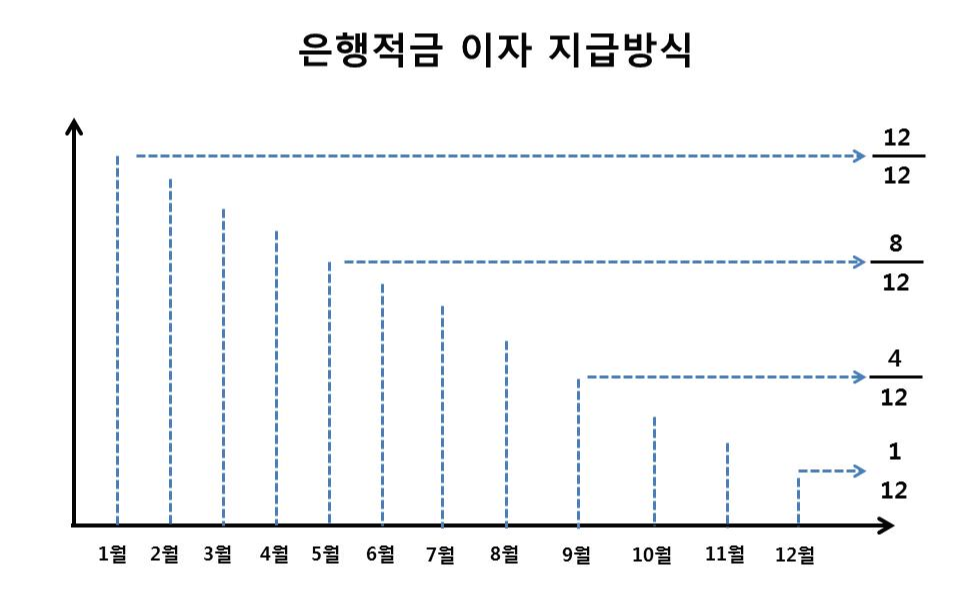

그런데 왜! 연 10%의 이자인데도 불구하고 120만원이 아니라 65만원 인걸까요??

바로 은행 적금이자 지급방식이 위와 같은 구조로 되어 있기때문입니다.

은행도 수익을 창출해야하는 기관중 하나입니다.

따라서 적금이나 예금을 예치한 후에 이것을 다시 돈이 필요로한 제 3자에게 제공해주면서 이자를 받게 되고, 받은 이자를 다시 적금이나 예금이자로 돌려주는 형태를 취하는 곳이죠.

은행의 주수입은 예대마진! 이것이 주 수입원입니다.

그렇기때문에 은행에서는 은행에 머무른 기간만큼만 이자를 제공해줍니다.

1년만기의 연 이율 10% 적금을 가입했다면 1월달에 들어간 100만원은 은행에 12개월동안 예치되어있기때문에 12/12*10%이율을 제공해주는 것이며, 그 이후에 납입된 금액은 매달 분자가 1씩 빠지면 최종적으로 12월에 들어간 100만원은 1/12*10%이율을 제공받는 구조를 가지고 있기때문입니다.

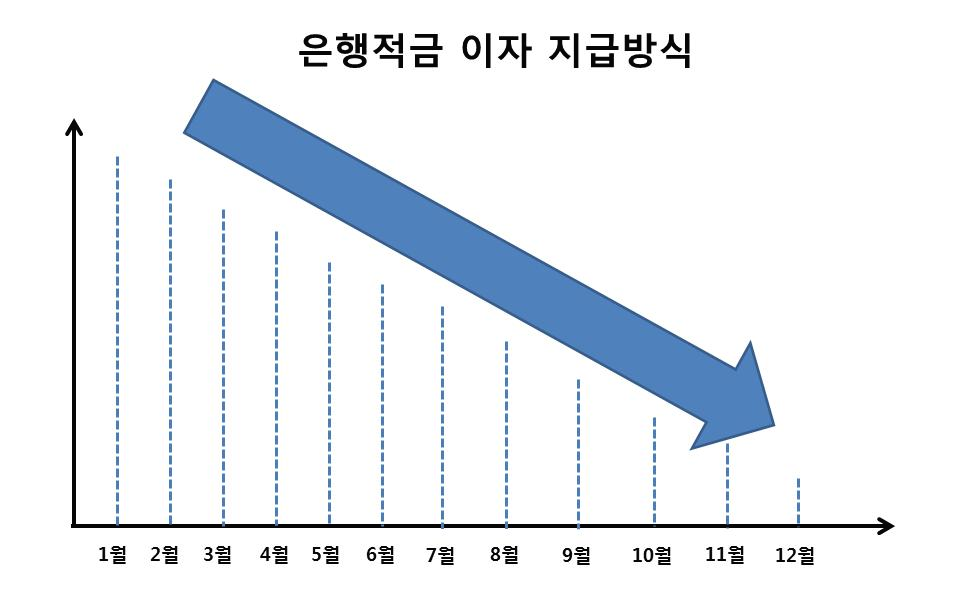

따라서 연 이율 10%의 적금상품이더라도 원금 1,200만원에 대한 10%의 이율이 아닌 월납입과 예치기간에 따라서 점진적으로 줄어드는 다른 이자를 지급 받는 형태입니다.

그렇기 때문에 예상했던 만큼의 이자 수령이 불가능한것이죠.

여기에 또 이자소득세 15.4%까지 떼어내면 더 줄어들게 됩니다.

왜 지금까지 항상 적금을 가입하고 예상했던 이자가 안 들어왔는지 속시원하게 해결하셨나요?

'금융정보' 카테고리의 다른 글

| 신한은행 신한 스마트적금으로 목돈만들기!! (0) | 2019.07.17 |

|---|---|

| DGB대구은행 내가만든 보너스 적금으로 목돈만들기! (0) | 2019.07.16 |

| KB국민은행 ONE적금으로 목돈만들기! (0) | 2019.07.16 |

| 하나은행 도전 365적금으로 건강도 챙기고 500만원 목돈만들기! (0) | 2019.07.16 |

| 하나은행 Young 하나 적금을 통한 목돈만들기 (0) | 2019.07.16 |